深100强势表现背后, 隐藏着多少投资机会

- 2025-08-02 17:49:17

- 201

在7月的A股市场中,深证100指数走出了令人瞩目的四连阳行情,这一表现不仅反映了市场的短期热度,更蕴含着丰富的投资机会。回顾7月指数表现,主要指数均上涨,深证100(399330.SZ)表现最强,涨幅2.68%;沪深300(000300.SH)以2.00%紧随其后。

表:7月部分规模指数表现(7/1-7/11)

代码简称7月涨幅

399330.SZ深证1002.7%

000300.SH沪深3002.0%

000001.SH上证指数1.9%

000905.SH中证5001.9%

000016.SH上证501.7%

000852.SH中证10001.7%

932000.CSI中证20001.4%

1、长期业绩突出,牛市弹性尤为凸显

从数据来看,深证100全收益指数在牛市中展现出更强弹性,2019年上涨60.2%、2020年上涨51.6%,分别大幅跑赢同期沪深300全收益的41.1%、29.9%及偏股基金的45.7%、51.5%,尤其在2019年领先优势显著。长期维度上,深证100全收益年化收益率达9.33%,不仅高于沪深300全收益的7.50%,也超过偏股基金的8.78%,长期业绩表现突出。

尽管其波动率(23.5%)高于另外两者,但夏普比为0.40,与沪深300(0.39)基本持平,在承担较高风险的同时,仍能维持合理的风险收益比。整体而言,深证100全收益在牛市中进攻性更强,且长期收益能力领先沪深300和偏股基金,展现出兼顾弹性与长期回报的特性。

图:深证100指数长期业绩更优

表:深证100指数与沪深300、偏股基金指数业绩对比

年度深证100R300收益偏股基金

201960.2%41.1%45.7%

202051.6%29.9%51.5%

2021-0.2%-3.5%4.1%

2022-25.1%-19.8%-21.8%

2023-16.1%-9.1%-14.6%

202413.9%18.2%4.0%

20251.3%3.8%6.8%

年化收益率9.33%7.50%8.78%

波动率23.5%19.3%19.8%

夏普比0.400.390.44

2、长期收益领先,与其他指数相比估值优势凸显

深证100指数不仅长期收益能力较强,估值维度,当前市盈率TTM为23,处于过去十年56.8%的估值分位数,估值中性。回溯历史,2018年受市场环境等因素影响,估值跌至近十年低位,优质资产价格被低估;2021年则在经济复苏、流动性充裕等利好推动下,估值攀升至近十年高位。如今,相较2018年极端低位,市场环境趋稳,企业盈利逐步改善;对比2021年高位,当前估值更具吸引力。此时布局,既能依托合理估值分享企业成长红利,若经济持续复苏,指数或随成分股价格上涨而上扬;又能凭借当前估值获得一定安全边际,降低市场波动带来的大幅亏损风险。

图:深证100指数过去十年估值PE-TTM及分位数走势

从横向对比来看,深证100指数的估值分位数为56.8,在主流指数中处于相对低位。与多数同类指数相比,这一数值明显偏低,其远低于上证50、上证指数等代表性指数,而与中证1000等指数水平相近。深证100当前相比于其他指数,有较高的投资性价比,既能为想要切入权益市场的投资者提供更优的布局机会,在市场波动中也拥有更强的安全边际。

表:部分规模指数过去十年估值分位数对比

代码简称2015年以来估值分位数

399330.SZ深证10056.8%

000300.SH沪深30069.4%

000001.SH上证指数73.7%

000905.SH中证50067.6%

000016.SH上证5080.7%

000852.SH中证100056.4%

932000.CSI中证200095.9%

3、大盘成长标杆:盈利韧性与成长动能双重凸显

作为大盘成长领域的标杆标的,其成分股的核心竞争力正体现在盈利韧性与成长动能的双重优势上。从盈利端看,即便在市场波动或行业周期调整阶段,依然能凭借稳定的营收结构、高效的成本控制能力,保持业绩的持续兑现,展现出穿越周期的韧性。而成长动能的凸显,则源于其在核心赛道的深耕与布局。通过持续的研发投入、技术迭代或市场份额的扩张,公司正不断打开增长空间,形成“基本盘稳固+增量明确”的成长逻辑。这种盈利韧性与成长动能的叠加,不仅夯实了其行业地位,更成为吸引长期资金的关键支撑。

深证100指数前十大权重股展现鲜明大盘成长特质,涵盖宁德时代(电力设备,1.2万亿市值)、比亚迪(汽车,1.75万亿市值)等龙头,电力设备、电子、家电等核心行业占比突出,目前最新前十大如下:

表:深证100指数前十大成分股

代码简称行业市值(亿)权重

300750.SZ宁德时代电力设备及新能源1224210.07%

000333.SZ美的集团家电56075.51%

300059.SZ东方财富非银行金融37334.49%

002594.SZ比亚迪汽车175004.38%

000858.SZ五粮液食品饮料48683.35%

000651.SZ格力电器家电26473.03%

002475.SZ立讯精密电子25642.52%

000725.SZ京东方A电子15152.05%

300124.SZ汇川技术电力设备及新能源17351.99%

300308.SZ中际旭创通信16651.96%

从数据来看,深证100指数(399330.SZ)在盈利与成长维度均表现突出。其净资产收益率TTM达10.6,在主要宽基指数中高于上证50(10.2),显著领先于沪深300(9.8)、上证指数(8.5)及中小盘指数(中证500为6.0、中证1000为5.1、中证2000为1.6),盈利实力稳居前列。

成长动能方面,深证100净利润同比20.9%,远超沪深300(3.3%)、上证指数(1.1%)和上证50(-0.2%);一致预期净利润同比30.5%,虽略低于中证500(32.4%)、中证1000(41.8%)等中小盘指数,但结合其扎实的盈利基数,成长质量更具可持续性。整体而言,深证100实现了盈利韧性与成长潜力的均衡,是兼具稳定性与增长性的标杆指数。

表:深证100与其他指数盈利及成长特征对比

代码简称净资产收益率TTM净利润同比一致预期ROE(FY1)一致预期净利润同比(FY1)

399330.SZ深证10010.620.912.8%30.5%

000300.SH沪深3009.83.310.5%8.0%

000001.SH上证指数8.51.19.3%9.4%

000905.SH中证5006.07.47.9%32.4%

000016.SH上证5010.2-0.210.6%2.5%

000852.SH中证10005.13.37.2%41.8%

932000.CSI中证20001.6-0.33.5%94.1%

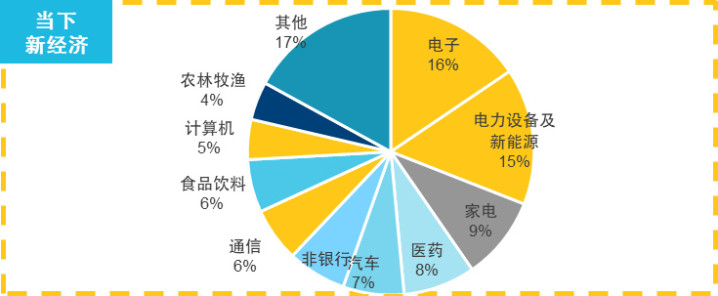

4、产业升级前沿映射:持续锚定经济转型方向

深证100指数的行业结构始终与中国产业升级方向同频共振,精准映射不同发展阶段的创新脉络,成为捕捉市场主线的重要标的。

2008-2010年,在投资驱动的经济周期中,指数成分以地产、钢铁、有色、银行、家电等周期性及基础性行业为主,贴合当时经济扩张的核心动力;2012年消费升级浪潮下,食品饮料、家用电器等大消费板块占比显著提升,反映居民消费需求的升级趋势;2013-2015年“互联网+”概念兴起,计算机、传媒等数字产业权重快速上升,紧跟新兴产业爆发风口;2017-2018年白马龙头行情中,家用电器、食品饮料等盈利稳定的核心资产持续领跑,体现市场对价值确定性的偏好;2019年以来,伴随经济结构向创新驱动转型,新能源、电子、通信、计算机等新经济产业成为指数主力,深度契合高质量发展的时代主线。

从周期轮动到产业升级,深证100指数始终能精准抓住各阶段的投资核心,展现出强劲的市场适应性,具备长期配置价值。在全球供应链重构背景下,深证100通过嵌入新能源汽车、电子等中国优势产业链,兼具内需韧性与外需弹性,成为外资配置中国核心资产的高效工具。其“核心资产+高景气成长”的双重属性,既能对冲单一行业波动,又能分享技术跃迁红利,长期配置价值愈发凸显。

图:深证100指数行业权重变化

- 上一篇:金泰亨直播状态

- 下一篇:多个商家售卖北京大学未名湖湖水