新的云战争: 生成式人工智能如何让亚马逊处于守势

- 2025-08-06 01:41:37

- 587

大型语言模型(“LLM”)的兴起正在创造一个新的格局,亚马逊公司(NASDAQ:AMZN)的AWS不再占据主导地位。新的竞争态势给亚马逊带来了发展阻力,这将阻碍其跟上七大巨头乃至更广泛的纳斯达克指数中其他公司的步伐。

除了AWS之外,关税对电子商务业务的影响很可能会在2025年第三季度的业绩中感受到。

AWS或许赢了第一波云服务大战,但大型语言模型的崛起正在改变竞争格局。

在美国,ChatGPT和Gemini是目前最火的两大大型语言模型,支撑了大部分生成式AI的训练和推理计算。微软的Azure靠着和OpenAI的合作沾了光,谷歌的GoogleCloud则是Gemini的“老家”。而AWS呢,只能靠没那么火的Anthropic的Claude撑着,或许还有些不介意延迟、成本和架构不成熟的客户,愿意在AWS上运行ChatGPT和Gemini的功能。

有意思的是,OpenAI遇到算力紧张时,找了甲骨文、CoreWeave,甚至谷歌云合作,偏偏没找AWS。

这种新的市场动态可不是凭空猜测的担忧,而是已经实实在在影响财务数据的变化了。

截至2025年6月的过去12个月里,Azure增长了34%,谷歌云增长了32%,而AWS的增长只有平平无奇的18%。这也不是因为规模大了增长就慢——比如AWS这种大业务,虽然绝对增长量高,但增长率低。上个月初,微软说Azure的年化收入已经超过750亿美元,和AWS过去12个月1160亿美元的收入差距不算大了,更别说像Copilot这类生成式AI产品的收入还没算进Azure里。三大云服务里最小的谷歌云,过去12个月新增了120亿美元云业务收入,和AWS的170亿美元新增额差不多。

这些数据说明AWS正在快速丢失市场份额,这也支撑了分析师对亚马逊股价短期持谨慎态度的观点。

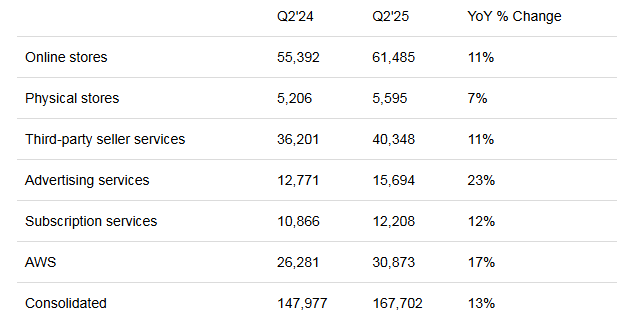

整体来看,2025年第二季度亚马逊电商板块增长温和,不过广告服务板块增长了23%。

本季度的亮点是利润率提升:每一块钱销售额能赚更多了。合并营业利润达到192亿美元,同比增长45亿美元(30%)。

亚马逊的国际电商板块在去年实现盈亏平衡后,利润率正在提升。这是个好消息,说明亚马逊能把在北美的成功复制到国际市场,解决了从物流到定价的各种问题。不过目前国际市场的渗透率还很低,增长率也不够亮眼。尽管如此,国际板块的营业利润达到15亿美元,比去年同期的2.73亿美元有所增长,利润率从0.8%提升到4%。本季度,利润率提升加上销售额增长,让国际板块成了重要的利润来源,贡献了亚马逊合并营业利润增长的27%。

AWS营收增长17%,但营业利润率从35.5%降到32%,部分抵消了增长的利好。整体来看,AWS对2025年二季度营业利润增长的贡献只有18%,落后于国际板块——对于这个被视为亚马逊增长引擎的业务来说,这结果有点“掉链子”。

亚马逊合并营业利润增长的主要驱动力是北美板块,贡献了总增长(同比约30%)的一半以上。本季度该板块的营业利润率大幅提升,从5.6%涨到7.5%。

利润率提升一部分是因为高毛利的广告业务增长,另一部分则是亚马逊提前涨价,为应对关税带来的成本上涨做准备。由于关税的影响滞后于涨价带来的好处,所以二季度利润率才得以提升。

但这种推动二季度利润率增长的利好会逐渐消退——随着受影响的商品进入库存循环,2025年三季度的业绩会受到冲击。

所以,尽管亚马逊二季度合并营业利润增长亮眼,管理层还是给出了三季度仅3.4%的营业利润增长指引(指引区间155-205亿美元,中点180亿美元,而2024年三季度为174亿美元),理由是关税的影响。

2025年二季度的业绩,印证了很多投资者的担忧:在AI/机器学习兴起的背景下,亚马逊的资本支出太激进了。具体来说,有些投资者质疑这些超大规模云服务商,在AI上砸了这么多钱,能不能赚到足够的回报。

从今年开始,亚马逊在季度报告里拆分了各板块的资产(以前只在年报里拆)。这让投资者能更频繁地追踪资产回报率(ROA)。

过去,AWS的年化ROA一直在25%到30%之间。

所以,除非2025年下半年AWS的盈利能力提升,否则今年的ROA会低于历史平均水平。截至2025年6月的六个月里,AWS的ROA是11%,年化后22%——这是至少2018年以来的最低水平,只和2023年差不多(当时亚马逊对需求预判失误,导致产能过剩)。

亚马逊的股价不算特别便宜,但它作为最大公有云服务商的地位,过去给它的估值提供了护城河。而现在,同行靠着直接接入两大最火的大型语言模型(ChatGPT和Gemini)抢占优势,需求格局正在改变,AWS的市场地位也跟着变了。如果目前的增长趋势不变,微软大概36个月后会成为最大的公有云服务商。

当然,亚马逊也有好的一面:一是亚马逊仓库自动化能提升利润率;二是配送无人机技术(不过现阶段,我们认为在很多情况下,传统配送比无人机更划算,所以影响较小)。同样重要的是,Rivian的股价似乎已经触底,现在风险收益比不错,可能带来资本利得,直接计入亚马逊的GAAP净利润。最后,虽然Azure和谷歌云靠大型语言模型训练赚钱,AWS也能从推理层受益——那些选择把推理功能迁移到AWS的公司,会给它带来业务。

不过,在“七大科技巨头”里,目前势头最猛的公司会在2026年继续领先,而现在落后的会一直跟不上——因为当前市场格局的变化具有战略意义。英伟达、Meta、微软都表现不错,而特斯拉会进一步落后(尽管有些难以预测的因素可能带来波动,但大方向是不利的)。谷歌是个逆势标的——它的公有云增长几乎是AWS的两倍,但估值倍数却是最低的。

基于这些原因,分析师认为买入纳斯达克指数是投资亚马逊的最佳方式——既能平衡它在市场中的权重,又能享受分散投资的好处,尤其是现在市场正被各种矛盾因素拉扯:

2025年一季度和二季度营业利润两位数增长,vs管理层给出的三季度3.4%增长预期(中点);

AWS的市场份额优势,vs公共云格局的变化;

线上零售的成熟,vs广告业务的爆发;

二季度创纪录的高营业利润率,vs竞争加剧和即将到来的关税影响。

- 上一篇:让宋雨琦叶舒华穿汉服的简直是天才

- 下一篇:泡泡玛特