片仔癀: 中药行业一哥, 净利润率25%以上, 投资前景如何?

- 2025-07-22 06:09:47

- 113

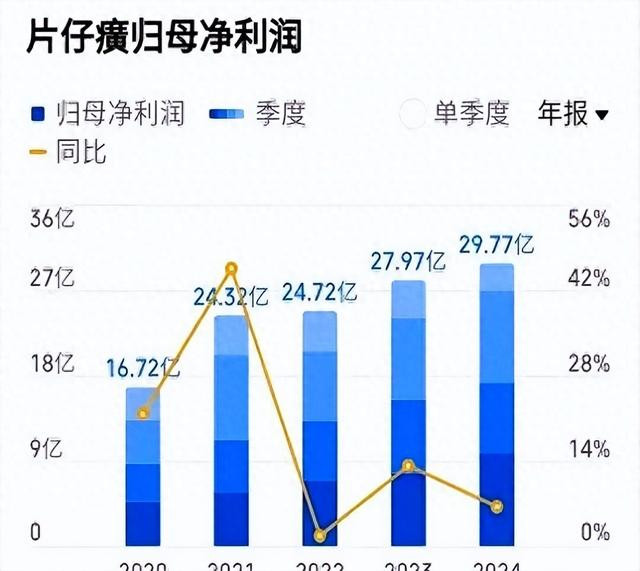

中药龙头片仔癀市值稳在1200亿,股价却承压明显。

原料成本飙升、新品竞争乏力、年轻消费者对高价接受度存疑,多重压力下增长明显放缓。

当前估值已严重透支未来空间,盲目追涨风险极高。

片仔癀护城河确实深厚,绝密配方和稀缺麝香资源让它牢牢占据肝病市场超40%份额。

竞争对手像葵花药业,只能算二线玩家,撼动不了其核心地位。

但问题出在多元化上。

安宫牛黄丸拼不过同仁堂,牙膏打不赢云南白药,化妆品更是被欧莱雅们压得喘不过气。

整体毛利率才40%多,还面临成本持续上涨的挤压。

百年老字号不等于永远躺赚。

现在这价位,2028年40亿利润撑死也就800亿估值。

实际市值硬是高出400亿。

股息率还不到2%,连保守投资者都提不起兴趣。

闭眼买入?

别傻了。

好公司也得看价格。

冷静点,等等回调更实际。

- 上一篇:父亲和女儿总共岁女儿多少岁

- 下一篇:小米汽车供应商支付账期新规